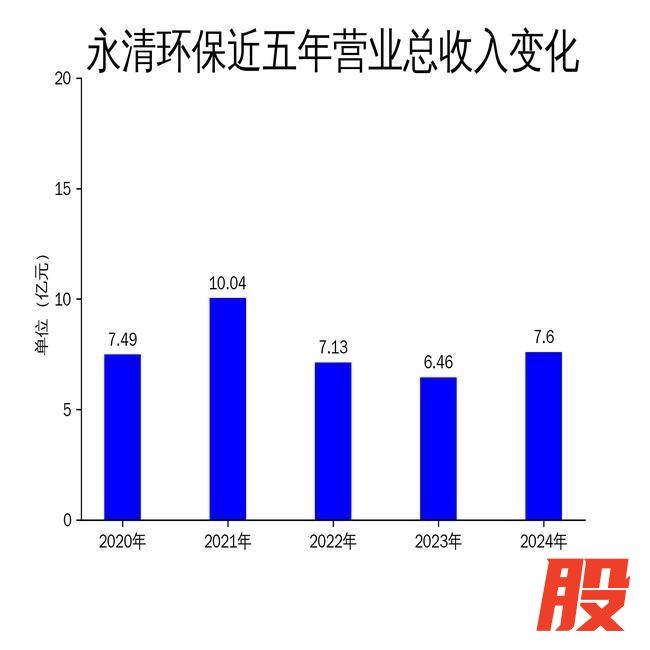

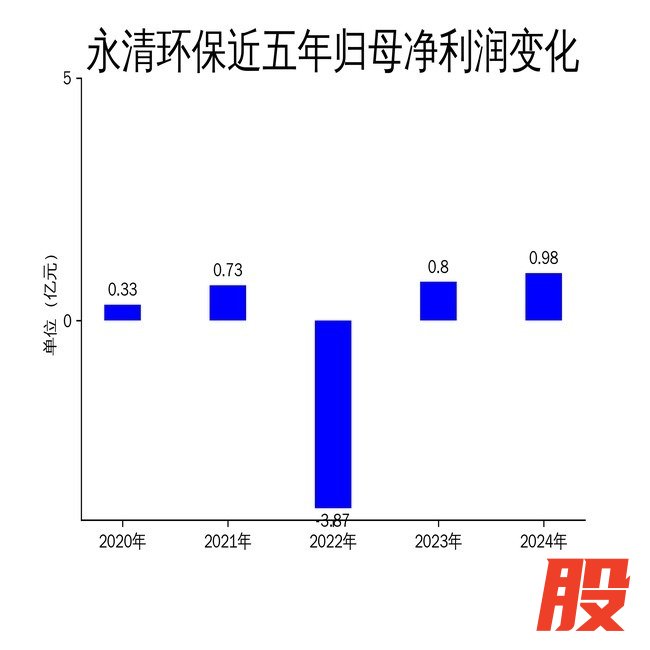

4月23日,永清环保(300187)发布了2024年年报,数据显示,公司在该年度实现了显著的业绩增长。报告期内,公司营业总收入为7.60亿元,同比增长17.71%;归属于上市公司股东的净利润为0.98亿元,同比增长23.10%;扣除非经常性损益后的净利润为195.17万元,同比增长112.66%。尽管公司在环保业务方面面临挑战宝龙配资,但双碳业务的强劲表现成为推动业绩增长的关键因素。

环保业务:收入下滑55.88%宝龙配资,面临多重挑战

2024年,永清环保的环保业务实现收入1.51亿元,同比下降55.88%。这一下滑主要受到宏观经济波动、政策调控及市场需求变化等多重因素的影响。尽管公司在土壤修复、危废处置等领域取得了一些重要项目的成功,如重钢炼铁厂原址地块污染土壤修复项目的竣工验收,但整体业务表现仍不尽如人意。

公司在土壤修复领域的技术研发和市场布局虽然持续进行,但新增订单不及往年,导致收入大幅下滑。危废无害化运营业务方面,尽管公司拥有江苏永之清和甘肃禾希两个危废处置项目,核准处置规模为9.74万吨/年,但行业竞争加剧、处置价格下滑,危废业务的盈利性受到较大影响。公司正在积极探索危废资源化及贵金属循环利用项目,以开辟新的盈利点。

环境咨询及检测业务方面,全资子公司华环检测配备了先进的检测设备和专业技术人员,提供一站式服务宝龙配资,为公司其他业务提供了有力支撑。2024年,华环检测获评高新技术企业,并拓展了风电场工程监测咨询新业务,积极参与第三次全国土壤普查项目。然而,这些努力并未能完全抵消环保业务整体下滑的影响。

双碳业务:收入增长100.64%,成为业绩新引擎

与环保业务形成鲜明对比的是,永清环保的双碳业务在2024年实现了收入6.09亿元,同比增长100.64%。这一业务的强劲表现主要得益于公司在可再生能源投资运营、工程建设及双碳咨询等领域的积极布局。

在垃圾焚烧发电领域,公司全资拥有的衡阳、新余垃圾焚烧发电厂设计的垃圾处置规模合计2,400吨/日,参股的长沙市生活垃圾焚烧发电厂项目公司处置规模为5,100吨/日。公司垃圾发电运营管理水平行业领先,2024年12月,衡阳永清环保能源有限公司与衡阳市城市管理局签订补充协议,进一步巩固了市场地位。

新能源光伏发电领域,公司以新能源开发为核心,拓展国内外市场,拥有自主知识产权的科研创新平台与丰富的工程经验。报告期内,公司与多地签订合作协议,打造智慧综合能源管理标杆园区与低碳示范园区。运营的多个光伏发电项目在报告期内发电量超6000万度,并中标武冈光伏发电产业运维服务项目,巩固了在光伏发电运维领域的竞争力。

此外,公司全面进军电化学储能行业,凭借环保业务积累的客户资源,主攻为工业企业服务的用户侧储能细分市场。通过重庆第一批光储项目标杆,公司持续在经济效益高的地区投资储能项目,进一步拓展了业务范围。

未来展望:聚焦优质能源资产与资源化利用

展望未来,永清环保将继续聚焦两大板块:一是优质能源资产的运营管理,包括垃圾焚烧发电、光伏发电、储能电站运营及微电网建设等;二是资源化利用,特别是稀贵金属的回收利用。公司已在浙江、深圳、湖南等重点区域进行布局,并计划在全国范围内拓展业务,以提升企业竞争力,促进效益最大化。

尽管公司在环保业务方面面临挑战,但通过优化业务结构、加强费控管理和提高资产周转效率,永清环保在2024年实现了营业收入和净利润的持续增长。特别是在双碳业务方面,公司取得了显著突破宝龙配资,成为推动业绩增长的新引擎。未来,公司将继续聚焦成为“新能源优质资产运营商、减污降碳技术创新者”的战略目标,推动业务稳健发展。

利好优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯